Sommerurlaub, Ausflüge ins Freibad, Zoo, Wildpark und Co., Eis essen gehen, hier eine Kleinigkeit, da noch etwas, Wünsche, die man seinen Kindern nicht abschlagen möchte, weil sie einen mit großen Augen darum bitten – nicht nur, aber gerade jetzt im Sommer merkt man doch wieder öfter, wie schnell das Geld doch weniger wird…Dinge, die im Einzelnen gar nicht so teuer erscheinen, summieren sich und am Ende des Monats fragt man sich, wo es denn nun schon wieder hin ist.

Aber natürlich nicht nur im Sommer, auch die restliche Zeit des Jahres gibt es immer wieder größere und kleinere Anschaffungen und Ausgaben, die man in seiner Finanzplanung berücksichtigen und kalkulieren sollte, damit sie nicht plötzlich ein großes Loch in das Haushaltsbudget reißen. Geburtstage, Hobbys, wie Kinderturnen, Fitnessstudio und Co., ab und zu Mal essen gehen, neue Kleidung, wenn die alten Sachen der Kinder zu klein geworden sind – auch hier sollte man sich bewusst sein, was man monatlich ausgibt und wohin das Geld fließt. Auf junge Familien kommen immer wieder neue Ausgaben zu. Neben den Fixkosten, die man monatlich sowieso schon hat, ist es immer gut, sofern möglich, Rücklagen für unerwartete oder größere Anschaffungen zu bilden und natürlich auch etwas zu sparen, um sich besondere Dinge, wie einen schönen Sommerurlaub zu gönnen.

Den Überblick bei all den täglichen und monatlichen Ausgaben zu behalten, ist nicht immer ganz einfach und auch wir haben uns manchmal am Ende eines Monats schon gefragt, welche Ausgaben dazu geführt haben, dass eben doch nichts zum Sparen übrig blieb. Um diese Frage am einfachsten beantworten zu können, hilft es, Ausgaben und auch Einnahmen zu dokumentieren und am Ende des Monats zu analisieren. Das geht noch recht altmodisch per Hand oder aber man verwendet eine Software wie StarMoney* dafür, um alles übersichtlich und transparent einsehen zu können und sich das Ganze zu vereinfachen.

Ich durfte die Finanzmanagement-Software nun mehrere Wochen lang testen und mir ein Urteil darüber bilden. Egal, ob man für bestimmte Ziele sparen oder herausfinden möchte, woran es liegt, dass am Ende des Monats doch wieder nichts übrig geblieben ist, die Software hilft bei den unterschiedlichsten Plänen.

Die StarMoney Finanzmanagement-Software im Test

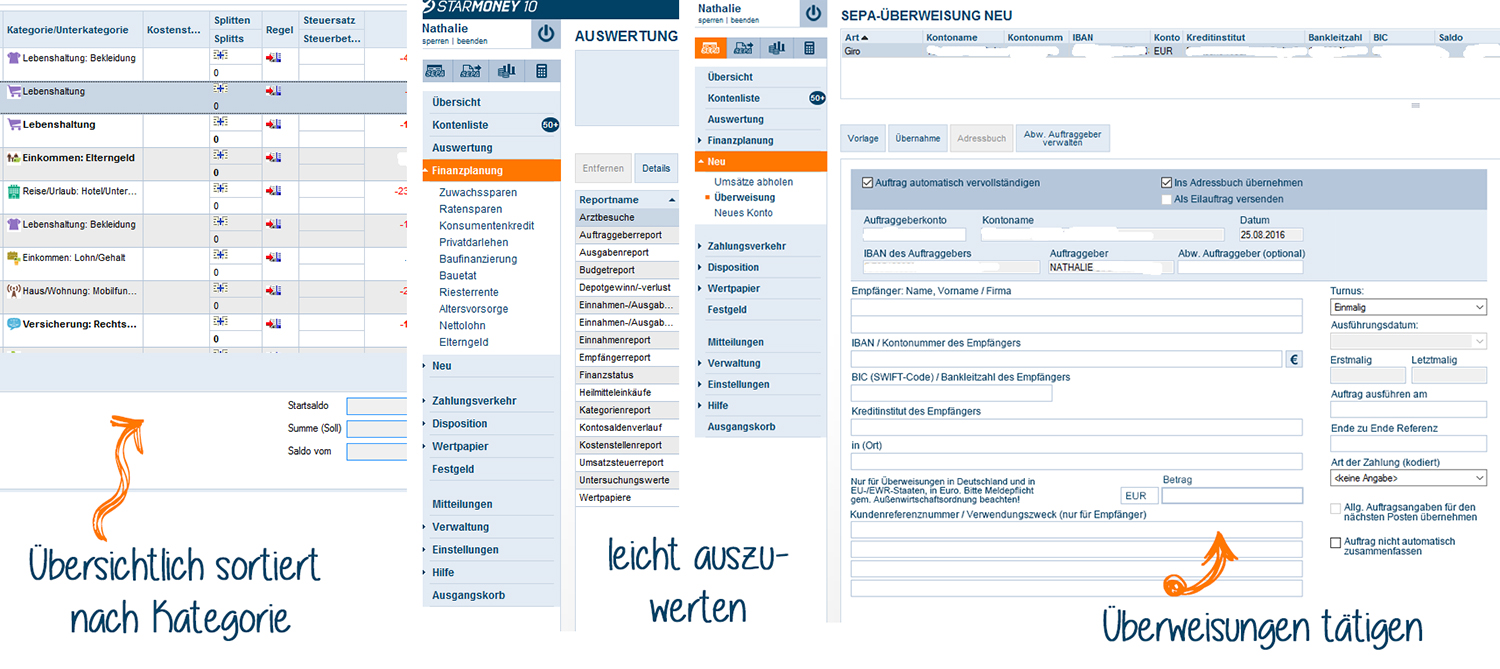

Super einfach und praktisch lassen sich alle Bankkonten, Kreditkarten, Tagesgeldkonten, Bausparverträge, Darlehen, und sogar eBay-, Amazon- und PayPal-Konten in der Software verwalten und einsehen. Hierfür loggt man sich mit dem Assistenten und seinen Zugangsdaten in den jeweiligen Accounts ein, autorisiert die Software und lädt die Umsätze hinein.

Überweisungen können direkt aus dem Programm getätigt werden, man muss sich also nicht mehr extra in den einzelnen Konten einloggen. Weitere Extras:

- Komfortable Speicherung von Überweisungsvorlagen

- Anlage von Dauer- und Sparaufträgen

- Termingesteuerte Überweisung

- Möglichkeit, Lastschriften zu erstellen

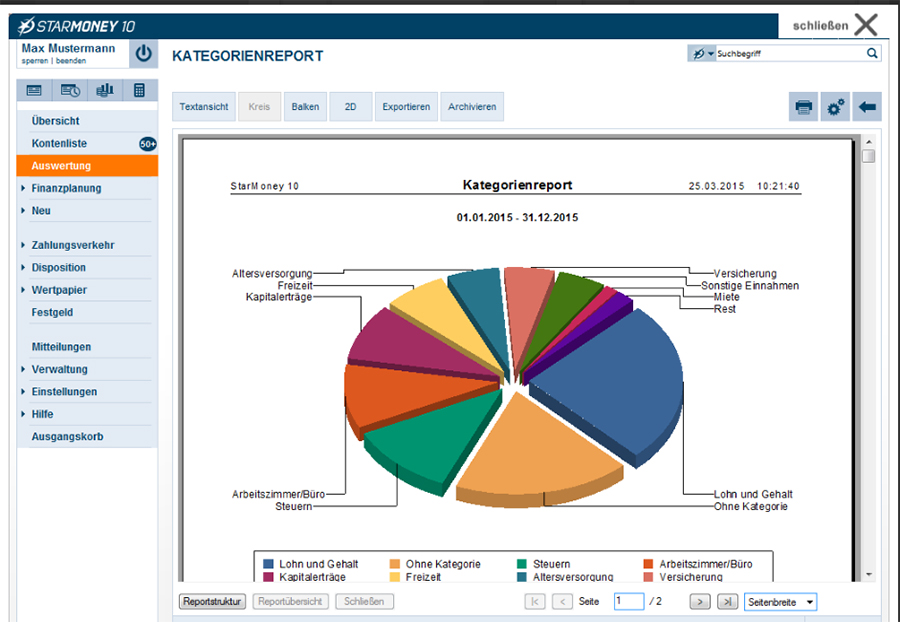

Ein digitales Haushaltsbuch ermöglicht es zudem, Ausgaben zu kategorisieren und benutzerdefiniert auszuwerten. Es können verschiedenste Kategorien (wie z.B. Lebensmittel, Urlaub, Nebenkosten, Freizeit, Kleidung, Auto, Handy) angelegt werden, wodurch sich schnell erkennen lässt, wie viel man wofür ausgegeben hat (z.B. Wieviel Geld habe ich im letzten Monat für Lebensmittel ausgegeben?). Das Anpassen und Ändern der Kategorien ist jederzeit und problemlos möglich.

Kontoauszüge müssen nicht mehr extra in der Filiale ausgedruckt werden, sondern lassen sich ebenfalls digital über das Programm abrufen.

Was die Finanzplanung außerdem vereinfacht, sind vordefinierte Rechner, mit denen man u.a. eine Baufinanzierung, seine Altersvorsorge, den Nettolohn oder die Höhe des Elterngeldes berechnen kann.

Über die Banking Cloud hat man dabei immer und überall Zugriff auf den aktuellen Datenbestand, egal ob auf dem Handy, PC, Mac, per Browser oder über die App. Angst vor Phishing-Attacken, Hackern und Trojanern muss man dank der verschlüsselten Kommunikation mit der Bank nicht mehr haben.

Die Installation von StarMoney ist super einfach. Bezahlen kann man die Software einmalig oder im monatlichen Abo. Und für Unentschlossene besteht die Möglichkeit, die Anwendung 60 Tage kostenlos zu testen. Die Software ist einfach, schnell und benutzerfreundlich und lässt sich intuitiv bedienen. Sie unterstützt nahezu alle deutschen Banken und Sparkassen sowie zahlreiche österreichische Kreditinstitute. Regelmäßige Updates und Erweiterungen sorgen für die aktuellsten Standards beim Banking.

Fazit

Ich finde die Software wirklich super und bin absolut zufrieden damit. Nicht nur, dass sie optimale Sicherheit beim Online-Banking garantiert und man alle Ausgaben und Einnahmen übersichtlich und kategorisiert in einer Software im Überblick hat. Auch die Möglichkeit, ein digitales Haushaltsbuch zu führen und Sparziele festzulegen und besser zu erreichen, gefällt mir sehr. Ich habe meine Finanzen nun tatsächlich viel besser im Überblick und hatte bei der Auswertung der Daten nicht nur einmal einen Aha-Moment. Man überlegt definitiv öfter, welche Ausgaben tatsächlich sein müssen, wenn man sie am Ende des Monats so offensichtlich dargelegt bekommt und reflektieren kann.

Nachfolgend möchte ich euch noch ein paar Tipps geben, die für die Finanzplanung und Erstellung eines Haushaltsplans hilfreich sind.

9 Tipps zur richtigen Finanzplanung für junge Familien

- Fragt euch, welche langfristigen und kurzfristigen Ziele und Wünsche ihr habt. Worauf möchtet ihr sparen? Was wollt ihr euch und eurer Familie in Zukunft ermöglichen. Hier ist es wichtig, Prioritäten zu setzen und zu überlegen, was Vorrang hat und was warten kann. Ist das neue Sofa wichtiger, weil das alte komplett durch gesessen ist und nicht mehr schön aussieht oder wollt ihr, statt ein neues zu kaufen, lieber in den wohlverdienten Sommerurlaub?

- Wenn ihr eine Ausgaben-Liste erstellt, seid realistisch bei der Festlegung und schreibt wirklich alle regelmäßig anfallenden Zahlungen auf (Steuern, Autoversicherung, Ausgaben für Reisen und Urlaub, Kleidung, Nahrungsmittel, usw.).

- Legt fest, wie viel Geld euch tatsächlich im Monat zur Verfügung steht (nach Abzug aller Fixkosten).

- Falls ihr eine Ratenverpflichtung eingehen wollt, sollte euch bewusst sein, was ihr monatlich noch übrig habt. Ratenzahlungen sollten 15 Prozent des Netto-Einkommens nicht übersteigen.

- Mindestens 5 Prozent des Einkommens solltet ihr sparen und das zu einem festen Bestandteil eures Haushaltsplans machen. Rücklagen für unverhoffte Neuanschaffungen (Waschmaschine oder Auto kaputt,…) und Reparaturen sind unglaublich wichtig, da sie sonst ein tiefes Loch in die Tasche reißen können.

- Bezieht bei eurer Planung die ganze Familie mit ein. Welche Wünsche haben die Kinder?

- Unüberlegte Spontankäufe können den Haushalts- und Sparplan über den Haufen werfen. Seid euch also dessen vorher bewusst und überlegt zweimal, was unbedingt sein muss und was nicht und ob ihr euer festgelegtes Budget einhaltet.

- Sollten die Ausgaben die Einnahmen doch mal übersteigen, heißt es, Ruhe bewahren. In diesem Fall sollte der Haushaltsplan noch einmal überarbeitet und Ausgaben ggf. reduziert werden.

- Mit einer Finanzplanungs-Software, wie StarMoney, habt ihr alle Ausgabenfaktoren und Einnahmen übersichtlich im Blick. Überweisungen tätigen, Finanzierungen und Darlehen verwalten und was am Ende des Monats übrig bleibt, seht ihr mit nur wenigen Klicks.

Führt ihr ein Haushaltsbuch oder eine Ausgaben- und Einnahmenliste oder nutzt vielleicht selbst eine Anwendung, wie StarMoney, um Sparziele besser definieren zu können und einen Überblick zu behalten? Habt ihr ganz besondere Spartipps für junge Familien?

*In freundlicher Zusammenarbeit mit Star Finanz.

No Comments